Vous payez pour un forfait « médecine douce » mais avez l’impression de ne jamais être réellement remboursé ? La clé n’est pas de changer de mutuelle, mais d’apprendre à maîtriser ses règles cachées.

- Le statut de votre praticien (agrément ADELI) est souvent plus important que le soin lui-même pour débloquer un remboursement.

- Vous disposez légalement de 2 ans pour réclamer des factures oubliées, transformant potentiellement un vieux tiroir en trésor inattendu.

Recommandation : Ne subissez plus vos garanties. Auditez votre contrat et planifiez vos soins non pas comme des dépenses, mais comme un véritable investissement stratégique pour votre bien-être.

Vous sortez de chez votre ostéopathe, le dos dénoué, l’esprit plus léger, mais avec une pointe d’agacement persistant. Cette séance à 60 euros, si bénéfique soit-elle, ne sera que partiellement couverte par votre mutuelle, si ce n’est pas du tout. Cette frustration, vous la connaissez bien. C’est celle de cotiser pour une garantie « bien-être » ou « médecine douce » qui semble plus théorique que pratique, un argument marketing qui se heurte à la réalité administrative des plafonds, des exclusions et des conditions complexes.

Face à cela, le conseil habituel est de « bien choisir sa mutuelle » ou de « vérifier ses plafonds ». Ces recommandations passives vous placent en spectateur de vos propres finances. On vous parle de soins, de prévention, mais rarement de stratégie. On évoque les bienfaits de l’ostéopathie, de la sophrologie ou des cures thermales, mais on omet de vous donner le mode d’emploi pour les financer intelligemment.

Et si la véritable approche n’était pas de subir, mais de devenir le stratège de votre propre budget bien-être actif ? Si vous pouviez non seulement rentabiliser vos trois séances d’ostéopathie annuelles, mais aussi optimiser le remboursement de vos vitamines, de votre cure, et même de vos séances de méditation, en exploitant des règles que la plupart des assurés ignorent ? En tant que praticien, je vois quotidiennement des patients passer à côté de centaines d’euros de remboursements par simple méconnaissance du système.

Cet article n’est pas un énième comparateur de mutuelles. C’est un guide tactique, une feuille de route rédigée du point de vue de l’initié, pour vous apprendre à piloter activement vos remboursements. Nous allons décortiquer ensemble les mécanismes qui régissent vos droits pour transformer votre contrat d’assurance en un outil puissant au service de votre santé globale.

Pour vous guider, cet article est structuré pour vous faire passer de la compréhension des règles de base à la maîtrise des stratégies d’optimisation les plus avancées. Découvrez comment transformer chaque dépense de bien-être en un investissement judicieux.

Sommaire : Le guide stratégique pour optimiser vos remboursements de soins naturels

- Pourquoi vérifier l’agrément ADELI de votre praticien est obligatoire pour être remboursé ?

- Comment se faire rembourser la pharmacie non prescrite (veinotoniques, vitamines) ?

- Limitation par séance ou enveloppe globale annuelle : le piège des plafonds bas

- Le délai de prescription biennal : jusqu’à quand pouvez-vous réclamer vos remboursements ?

- Quelles mutuelles offrent un vrai forfait transport/hébergement pour les curistes ?

- Pourquoi les vertus de l’eau de mer et de l’eau thermale ne soignent pas les mêmes pathologies ?

- Pourquoi respirer 5 minutes par jour fait baisser votre tension artérielle ?

- Comment pratiquer la méditation de pleine conscience pour apaiser l’angoisse du futur ?

Pourquoi vérifier l’agrément ADELI de votre praticien est obligatoire pour être remboursé ?

C’est le point de départ de toute stratégie de remboursement, et pourtant, il est massivement ignoré. Vous pensez payer pour une séance d’ostéopathie, mais pour votre mutuelle, vous payez avant tout un praticien. Si ce dernier n’est pas reconnu par les autorités de santé françaises, votre facture n’a aucune valeur à ses yeux, même avec le meilleur contrat du monde. La clé d’entrée est le numéro ADELI. Il s’agit d’un identifiant unique attribué par l’Agence Régionale de Santé (ARS) qui certifie que votre praticien a le droit d’exercer. Pour les ostéopathes, c’est la garantie qu’ils sont titulaires d’un diplôme agréé.

Sans ce numéro sur la facture, le traitement de votre demande est souvent bloqué d’office. Mais la subtilité va plus loin : le statut du praticien influence directement la nature du remboursement. Un même acte, une même technique, n’auront pas du tout le même parcours financier selon que votre ostéopathe est « exclusif », médecin ou kinésithérapeute. Comprendre cette nuance est fondamental pour anticiper ce que vous toucherez réellement.

Étude de cas : Différence de remboursement selon le statut du praticien

Pour une même séance d’ostéopathie facturée 60€, voici les différences de prise en charge : un ostéopathe exclusif D.O. n’ouvre droit qu’à un remboursement via le forfait « médecine douce » de la mutuelle (0€ de la Sécurité sociale, jusqu’à 60€ de la mutuelle selon le contrat). Un médecin-ostéopathe conventionné permet un remboursement de base par la Sécurité sociale de 16,10€ (70% sur une base de 23€), complété ensuite par la mutuelle. Enfin, un kiné-ostéopathe avec prescription peut, dans certains cas, facturer l’acte en tant que kinésithérapie, ce qui peut ouvrir un remboursement Sécu, bien que cette pratique soit à la frontière de la légalité et doive être clarifiée.

Cette distinction est cruciale. Avant même de prendre rendez-vous, le premier réflexe n’est pas de regarder le tarif de la séance, mais de vérifier le statut du professionnel. Cette simple démarche en amont vous évitera bien des déconvenues et constitue la première brique d’une gestion avisée de votre budget santé.

Votre plan d’action : vérifier l’agrément de votre ostéopathe

- Prise de contact : Avant toute chose, demandez à votre praticien son numéro ADELI ou consultez le site officiel annuaire.sante.fr.

- Collecte de l’information : Dans la barre de recherche du site, tapez le nom complet de votre ostéopathe et vérifiez que son numéro ADELI (9 chiffres) apparaît.

- Analyse de cohérence : Notez son statut. S’il est « ostéopathe exclusif », le remboursement dépendra à 100% de votre forfait mutuelle. S’il est aussi médecin ou kiné, d’autres règles s’appliquent.

- Validation : Contactez votre mutuelle AVANT la séance, en leur communiquant le nom et le numéro ADELI du praticien, pour obtenir une confirmation écrite (un email suffit) de sa prise en charge dans votre contrat.

- Planification : Une fois la confirmation obtenue, vous pouvez planifier vos séances en toute sérénité, sachant que la condition administrative numéro un est remplie.

Comment se faire rembourser la pharmacie non prescrite (veinotoniques, vitamines) ?

Votre forfait « médecine douce » ou « prévention » est souvent bien plus large que vous ne l’imaginez. Il ne se limite pas aux consultations d’ostéopathie ou de sophrologie. De nombreuses mutuelles incluent dans cette enveloppe l’achat de produits de pharmacie et de parapharmacie non remboursés par la Sécurité sociale, à condition de suivre une procédure précise. Pensez aux compléments alimentaires, aux vitamines recommandées par votre médecin, aux veinotoniques ou même à certains produits d’homéopathie.

La plupart des adhérents n’essaient même pas de se faire rembourser ces achats, pensant qu’une absence de prescription médicale équivaut à une absence de prise en charge. C’est une erreur qui coûte cher. Le secret réside dans la constitution d’un dossier solide pour votre mutuelle. Un simple ticket de caisse ne suffit pas. Il faut transformer cet achat en un acte de soin traçable et justifiable. Avec un peu d’organisation, vous pouvez significativement alléger ces dépenses qui, mises bout à bout, représentent un budget conséquent sur l’année. Alors que 53% des Français ont consulté un ostéopathe ces 5 dernières années selon une étude Odoxa de 2024, beaucoup ignorent encore qu’ils peuvent utiliser le même forfait pour d’autres types de soins.

Le réflexe à adopter est simple : à chaque fois que vous achetez un produit de santé non remboursé mais conseillé par un professionnel (médecin, pharmacien, kiné), agissez comme si vous prépariez une demande de remboursement. Cela implique de demander les bons documents et de les conserver précieusement. Le but est de prouver à la mutuelle que cette dépense s’inscrit dans une démarche de prévention ou de bien-être, et non dans un achat de confort anodin.

Pour y parvenir, ne vous contentez pas d’un ticket de caisse. Exigez systématiquement une facture nominative détaillée. Ce document doit faire apparaître votre nom, le nom précis des produits, et idéalement leur code CIP (Code Identifiant de Présentation), qui est en quelque sorte la carte d’identité du produit en pharmacie. Cet élément est crucial pour les services de gestion des mutuelles. Si votre médecin vous a fait une recommandation écrite, même sur papier libre, joignez-la à votre dossier. C’est une pièce qui, sans être une ordonnance, donne du poids à votre demande en justifiant le caractère préventif ou curatif de l’achat.

Limitation par séance ou enveloppe globale annuelle : le piège des plafonds bas

Vous avez trouvé un praticien agréé et vous avez bien vérifié votre forfait « médecine douce ». Parfait. Mais attention au piège le plus courant : la structure même de votre remboursement. Les mutuelles proposent principalement deux types de forfaits, et ne pas comprendre leur fonctionnement peut vous faire perdre la moitié de votre avantage. Il y a le forfait par séance (par exemple, 3 séances à 40€ par an) et l’enveloppe globale annuelle (par exemple, 150€ par an). Chaque formule a ses avantages et ses inconvénients, et le « meilleur » choix dépend entièrement de votre consommation de soins.

Le forfait par séance semble sécurisant : vous savez exactement ce que vous toucherez pour chaque consultation. Mais son défaut majeur est sa rigidité. Si votre séance d’ostéopathie coûte 60€ et que votre forfait est de 40€ par acte, vous aurez un reste à charge systématique de 20€. À l’inverse, l’enveloppe globale offre une flexibilité totale. Vous pouvez l’utiliser pour des séances chères, des consultations plus courtes ou même des achats en pharmacie. Son risque ? Être consommée très rapidement en une ou deux grosses dépenses, vous laissant sans couverture pour le reste de l’année.

Pour illustrer la différence et vous aider à choisir la bonne stratégie, voici une comparaison directe des deux systèmes.

| Type de forfait | Exemple | Avantage | Inconvénient |

|---|---|---|---|

| Par séance | 3×40€/an | Remboursement garanti sur 3 séances, prévisible. | Limité et avec reste à charge si les séances dépassent 40€. |

| Enveloppe globale | 150€/an | Grande flexibilité d’utilisation (ostéo, sophro, pharmacie…). | Peut être entièrement consommée en seulement 2 séances à 75€. |

| Mixte | 4×30€ max 120€/an | Combine une certaine prévisibilité avec une limite globale. | Le calcul est plus complexe et le plafond par acte reste souvent bas. |

La véritable optimisation consiste à faire un « arbitrage de fin d’année ». Si vous avez une enveloppe globale et qu’il vous reste 80€ en novembre, c’est le moment idéal pour planifier une dernière séance de bien-être ou faire le plein de vitamines pour l’hiver, plutôt que de laisser ce budget « dormir » et être perdu au 1er janvier. L’illustration suivante symbolise cette optimisation temporelle.

Cette vision stratégique, qui consiste à piloter son enveloppe comme un budget à dépenser intelligemment avant une date butoir, change complètement la perspective. Vous n’êtes plus un simple patient, mais le gestionnaire de votre capital santé.

Le délai de prescription biennal : jusqu’à quand pouvez-vous réclamer vos remboursements ?

Voici une information capitale que 90% des assurés ignorent : vous avez deux ans pour envoyer une facture à votre mutuelle. C’est ce qu’on appelle le délai de prescription biennal, encadré par le Code des assurances. Cela signifie que cette note d’honoraires d’ostéopathie de mars 2022 que vous venez de retrouver en faisant du tri n’est pas forcément perdue. Vous avez jusqu’à mars 2024 pour la faire valoir. Cette règle transforme chaque rangement de papiers en une potentielle « chasse aux remboursements oubliés ».

La plupart des gens pensent devoir envoyer leurs demandes dans les semaines qui suivent le soin, et abandonnent s’ils oublient. C’est une erreur. Le point de départ des deux ans n’est pas la fin de l’année civile, mais bien la date de l’événement qui a engagé la dépense, c’est-à-dire la date inscrite sur votre facture. Cette règle est une véritable aubaine pour les distraits et les désorganisés. Elle vous donne une seconde, voire une troisième chance de récupérer votre dû. Ne confondez pas ce délai de réclamation avec le délai de traitement : une fois votre demande envoyée (par télétransmission ou courrier), le remboursement effectif est bien plus rapide, avec une moyenne de 7 jours pour un remboursement mutuelle après télétransmission.

L’application de ce principe peut débloquer des sommes non négligeables. Il est donc primordial de ne jamais jeter une facture de soin avant que ce délai de deux ans ne soit écoulé. Même si vous avez changé de mutuelle entre-temps, c’est le contrat que vous aviez à la date du soin qui fait foi.

Application pratique du délai de prescription de 2 ans

Prenons un cas concret fourni par l’administration française : Madame Martin découvre en janvier 2024 des factures d’ostéopathie datant de mars 2022 dans un tiroir. Le délai de 2 ans court à partir de la date de l’acte médical (la date sur la facture), et non de la fin de l’année civile. Elle a donc jusqu’à fin mars 2024 pour envoyer ses factures à la mutuelle qu’elle avait à l’époque. Si elle dépasse cette date, la mutuelle est légalement en droit de refuser le remboursement, même si ses garanties étaient parfaitement valides au moment des soins. Cette histoire illustre parfaitement l’importance de connaître ses droits pour ne pas laisser de l’argent sur la table.

Ce droit est une sécurité puissante. Prenez le temps, au moins une fois par an, de rassembler toutes vos factures de santé des deux dernières années et de les comparer avec vos relevés de remboursement. Vous pourriez être surpris du montant qui « dort » dans vos dossiers.

Quelles mutuelles offrent un vrai forfait transport/hébergement pour les curistes ?

L’optimisation de votre budget bien-être ne s’arrête pas à la porte du cabinet de l’ostéopathe. Pour les seniors, la cure thermale est un pilier de la santé préventive, notamment en rhumatologie ou pour les voies respiratoires. Or, le coût d’une cure ne se résume pas aux soins. Le transport et l’hébergement représentent souvent plus de 60% du budget total. Si la Sécurité sociale prend en charge une partie des soins (à 65%) et offre un forfait transport sous conditions de ressources, le reste à charge reste élevé. C’est là qu’une bonne mutuelle fait toute la différence.

Un « vrai » forfait cure ne se contente pas de compléter les 35% restants sur les soins. Il doit explicitement inclure une enveloppe dédiée à l’hébergement et au transport. De plus en plus de contrats « seniors » proposent des forfaits de plusieurs centaines d’euros pour alléger ces frais annexes, transformant une dépense lourde en un investissement accessible pour votre santé. Il est crucial de lire les petites lignes : ce forfait est-il valable pour une cure thermale conventionnée (prescrite par un médecin) uniquement, ou couvre-t-il aussi une cure de thalassothérapie, considérée comme du bien-être ?

Budget type pour une cure thermale à Dax avec remboursements optimisés

Pour une cure de 3 semaines à Dax, un coût total moyen s’élève à 1800€, réparti entre 600€ de soins, 900€ d’hébergement et 300€ de transport. Le remboursement de la Sécurité sociale couvrira 390€ sur les soins (65% de 600€) et un forfait transport de 150€ (selon la distance et les ressources). Sans une bonne mutuelle, le reste à charge serait de 1260€. Cependant, avec un contrat haut de gamme, une mutuelle comme Malakoff Humanis peut proposer un complément allant jusqu’à 400€ de forfait cure et 200€ pour l’hébergement. Le reste à charge final tombe alors à 660€, soit une économie de 63% sur le budget initial.

Le choix d’une mutuelle doit donc aussi être guidé par ce type de prestations spécifiques. Si vous êtes un adepte des cures, un surcoût de 10€ par mois sur votre cotisation peut être très largement rentabilisé par un forfait hébergement de 300€ que vous utiliserez chaque année. C’est un calcul à faire en fonction de votre style de vie et de vos besoins de santé.

| Type de cure | Prise en charge Sécu | Forfait mutuelle moyen | Conditions |

|---|---|---|---|

| Cure thermale conventionnée | 65% des soins + forfait transport | 200-400€/an | Prescription médicale obligatoire |

| Thalassothérapie libre | 0€ | 150-300€/an si forfait bien-être | Aucune prescription requise |

| Cure bien-être senior | 0€ | Variable selon contrat | Vérifier clause spécifique senior |

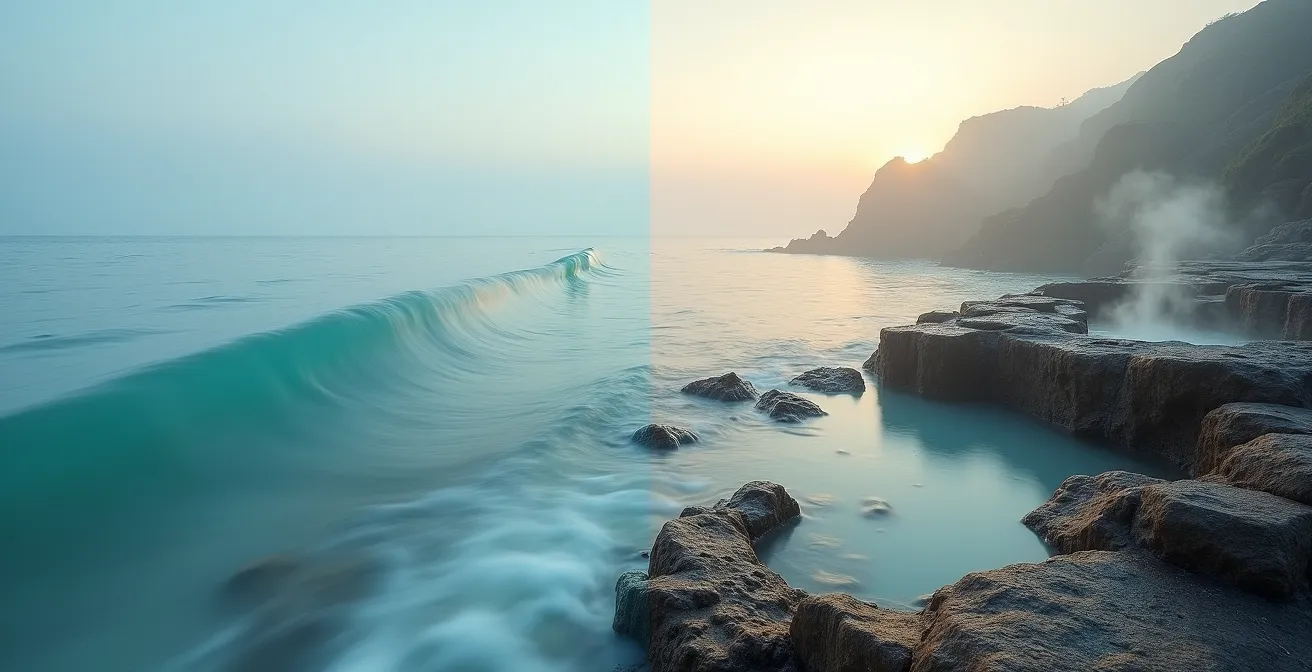

Pourquoi les vertus de l’eau de mer et de l’eau thermale ne soignent pas les mêmes pathologies ?

Thermalisme, thalassothérapie… Les termes sont souvent utilisés de manière interchangeable, mais ils recouvrent des réalités thérapeutiques et financières très différentes. Comprendre cette distinction est essentiel pour orienter votre forfait « bien-être » vers la solution la plus adaptée à vos besoins et la mieux remboursée. Le choix ne doit pas se faire au hasard, mais en fonction de votre pathologie et des conditions de votre contrat de mutuelle.

La thalassothérapie utilise l’eau de mer, les boues marines, les algues et le climat marin. Son objectif est avant tout la prévention, la gestion du stress, la remise en forme et le traitement de la fatigue. N’étant pas considérée comme un traitement médical, elle n’est jamais remboursée par la Sécurité sociale. Cependant, de nombreuses mutuelles la prennent en charge via leur forfait « bien-être » ou « prévention », au même titre que l’ostéopathie. Le thermalisme, lui, utilise une eau de source minérale aux propriétés thérapeutiques reconnues par l’Académie de Médecine. Il vise à traiter des pathologies spécifiques (rhumatologie, dermatologie, affections psychosomatiques…). Si la cure est prescrite par un médecin et concerne l’une des 12 orientations thérapeutiques reconnues, elle est prise en charge par la Sécurité sociale. Votre mutuelle intervient alors en complément.

Cette différence fondamentale a un impact direct sur votre portefeuille. Une cure de thalasso sera financée à 100% par vous et votre forfait mutuelle, tandis qu’une cure thermale bénéficiera d’une base de remboursement solide de l’Assurance Maladie.

L’image ci-dessus illustre les deux environnements distincts. D’un côté, l’immensité dynamique de l’océan pour la thalassothérapie, axée sur la vitalité ; de l’autre, le calme et la minéralité des sources thermales, tournées vers un soin ciblé et profond. Votre choix doit donc être un arbitrage entre votre objectif santé (prévention vs traitement) et la structure de vos garanties.

| Critère | Thermalisme | Thalassothérapie |

|---|---|---|

| Pathologies ciblées | Rhumatologie, dermatologie, voies respiratoires | Stress, fatigue, prévention, remise en forme |

| Base de remboursement Sécu | Oui si conventionnée (12 indications) | Non (considéré comme du bien-être) |

| Forfait mutuelle type | Forfait « cure » spécifique (300-500€/an) | Utilise le forfait « bien-être » général (150-250€/an) |

| Durée minimale | 18 jours consécutifs pour remboursement Sécu | Libre (généralement 6 jours) |

Pourquoi respirer 5 minutes par jour fait baisser votre tension artérielle ?

Parmi les outils de bien-être les plus puissants et les moins coûteux, la maîtrise de la respiration occupe une place de choix. Des pratiques comme la cohérence cardiaque ne sont pas de simples techniques de relaxation ; elles ont un impact physiologique direct et mesurable sur votre corps, notamment sur la régulation de la tension artérielle. Et le plus beau, c’est que cet outil est gratuit et accessible à tout moment.

Le principe est d’une simplicité déconcertante : il s’agit de respirer à un rythme de 6 cycles (une inspiration et une expiration) par minute, pendant 5 minutes. Pourquoi ce rythme précis ? Parce qu’il met en résonance votre système respiratoire et votre système cardiovasculaire. Cette synchronisation a un effet direct sur le nerf vague, le principal nerf du système nerveux parasympathique, celui qui est responsable de la réponse de « calme et de digestion » de l’organisme. En stimulant le nerf vague par cette respiration rythmée, vous envoyez un signal puissant à votre cerveau pour qu’il ralentisse le rythme cardiaque et diminue la pression exercée sur les parois de vos artères.

Pratiquée régulièrement, trois fois par jour, cette méthode permet de réguler durablement le système nerveux autonome. Les effets ne sont pas qu’immédiats. Une pratique quotidienne contribue à une meilleure gestion du stress sur le long terme, à une diminution de l’anxiété et, par conséquent, à une stabilisation de la tension artérielle. C’est une forme de prévention active, un dialogue que vous instaurez avec votre propre physiologie. C’est le complément parfait à une approche de soins plus structurels comme l’ostéopathie, car un corps moins tendu nerveusement est un corps qui répond mieux aux manipulations physiques.

Nul besoin d’équipement sophistiqué ou de cours onéreux. De nombreuses applications gratuites sur smartphone peuvent vous guider avec un signal visuel ou sonore pour maintenir le rythme. Intégrer ces 5 minutes dans votre routine matinale, avant le déjeuner et en fin d’après-midi, est un des investissements les plus rentables que vous puissiez faire pour votre santé cardiovasculaire et votre bien-être général.

À retenir

- Le numéro ADELI de votre praticien est la clé N°1 du remboursement, avant même le montant de votre forfait.

- Ne jetez jamais une facture : vous avez légalement 2 ans pour réclamer un remboursement à votre mutuelle.

- Pensez en « synergie » : combinez plusieurs petits soins (ostéo, sophro, vitamines) pour utiliser 100% de votre enveloppe annuelle avant qu’elle n’expire.

Comment pratiquer la méditation de pleine conscience pour apaiser l’angoisse du futur ?

Au-delà des manipulations physiques et des soins ponctuels, la véritable clé d’un bien-être durable réside dans la gestion de notre état intérieur. L’angoisse du futur, les soucis liés à la santé, à la famille ou aux finances, génèrent un stress chronique qui est à la racine de nombreuses tensions physiques et pathologies. La méditation de pleine conscience (ou mindfulness) n’est pas une pratique spirituelle éthérée, mais un entraînement de l’esprit, concret et accessible, pour apprendre à se désengager des spirales de pensées anxieuses.

Le principe est simple : il s’agit de porter intentionnellement son attention sur le moment présent, sans jugement. Cela peut se faire en se concentrant sur les sensations de sa respiration, sur les bruits environnants, ou sur les sensations corporelles. L’objectif n’est pas de « faire le vide » ou d’arrêter de penser, ce qui est impossible, mais de remarquer quand notre esprit s’égare dans des scénarios futurs anxiogènes, et de le ramener doucement, avec bienveillance, à l’instant présent. Cette gymnastique mentale, répétée jour après jour, renforce notre capacité à ne pas nous laisser emporter par chaque pensée stressante.

La beauté de cette approche est qu’elle peut être entièrement intégrée dans votre stratégie de « budget bien-être actif ». De nombreuses mutuelles incluent dans leur forfait des remboursements pour des séances de sophrologie (qui utilise la pleine conscience), des cours de méditation en groupe, ou même des abonnements à des applications de méditation reconnues comme Petit Bambou ou Headspace. C’est la démonstration parfaite de la synergie des soins : votre forfait ne sert plus seulement à « réparer » un dos bloqué, mais à financer les outils qui vous empêcheront de vous re-bloquer à cause du stress.

Exemple de parcours anti-stress 100% remboursé sur l’année

Imaginons un parcours de soins optimisé avec un forfait « médecine douce » de 200€ par an. Ce budget peut être stratégiquement alloué de la manière suivante : une séance d’ostéopathie pour libérer les tensions dorsales (60€), deux séances de sophrologie pour apprendre à gérer le stress au quotidien (2×50€ = 100€), et un abonnement annuel à une application de méditation pour maintenir la pratique (40€). Le total de 200€ est alors entièrement couvert par le forfait. Comme le souligne une analyse de SeniorAdom sur les médecines douces, il est crucial de se renseigner précisément sur ces modalités pour maximiser l’utilisation de son forfait.

Maintenant que vous détenez les clés pour décrypter et optimiser votre contrat, l’étape suivante consiste à passer à l’action. Évaluez dès aujourd’hui votre forfait actuel, recherchez les factures oubliées et planifiez vos prochains soins non plus comme des dépenses, mais comme les pièces d’un puzzle stratégique au service de votre santé globale.